Classe ‘Tamandaré’: capitalizações, ToTs e compensações

Arte da fragata classe Tamandaré

Tudo que você queria saber sobre esses três temas, dentro do programa das fragatas ‘Tamandaré’, mas tinha medo de pesquisar

Um preâmbulo necessário

A fase de construção do primeiro navio das fragatas classe “Tamandaré” está começando, então é uma boa hora de fazer um apanhado de informações disponíveis, até aqui, sobre o programa. Não somos muito adeptos, no Poder Naval, do chamado “nariz de cera” jornalístico: aquelas introduções e contextualizações antes de se chegar aos pontos principais de uma artigo. Mas, nesse caso, é preciso gastar uns três ou quatro parágrafos com algumas explicações, porque esta é uma matéria em que divulgaremos trechos de documentos oficiais (todos disponíveis e ostensivos). E aproveitamos para avisar, também, que o subtítulo tem tom de piada (afinal seria muita pretensão ter todas as respostas), mas a pesquisa dos dados para esta matéria foi levada bem a sério.

O Poder Naval já publicou dezenas de matérias sobre o programa da classe “Tamandaré”, ao longo dos últimos anos, e muitos temas já abordados e questões respondidas reaparecem em comentários dos leitores, o que é natural. Dados e informações ficam esparsas pelas matérias conforme o tempo passa, e mesmo temas já negociados num momento, entre as partes no programa, podem ser modificados em contratos. Ou informações discutidas numa época, referente a uma fase do programa, podem ter sido modificadas numa fase seguinte. É hora de compilar algumas dessas informações, da maneira mais consolidada possível.

Como fazer isso? Um caminho é passar o pente-fino nas matérias já publicadas, separar as informações, cruzar dados, contextualizando cada processo em sua época. Mas trata-se de um processo muito trabalhoso e bastante sujeito a falhas, justamente pelo que foi mostrado no parágrafo anterior. Um caminho mais prático e útil neste momento é procurar fontes que já consolidem essas informações e que tenham, em sua produção, a obrigação de provar o que foi realizado. Estou falando de relatórios de gestão, como os que organizações governamentais precisam fazer ano a ano para prestar contas – no caso, principalmente ao TCU (Tribunal de Contas da União). E foi o que fez o Poder Naval: pesquisamos os relatórios de gestão dos últimos anos da Marinha do Brasil.

E o que encontramos? Muitas informações e prestações de contas sobre diversos programas, caso do Prosub, do programa nuclear etc, como se pode ver no índice de programas do relatório de 2021, mais abaixo. Entre esses principais programas, não está a classe “Tamandaré”, ainda que o programa e sua importância sejam mencionados brevemente em partes do relatório de 2020 e muito pouco no de 2021. Já no relatório de 2019, a classe “Tamandaré” é abordada com mais detalhes, porém os focos estão no histórico do processo de seleção e em alguns quadros de desembolso, enquanto que, no relatório de 2018, o processo de capitalização da Emgepron é mostrado com quadros de valores, mas sem muito conteúdo de justificativa para esse processo.

Mas por que não há tanto destaque ao programa nos últimos 2 anos, ao menos nos relatórios, nem muitos detalhes sobre os três temas (capitalização, ToT e compensação) que estamos abordando nesta matéria?

O motivo não está, logicamente, em qualquer desprestígio ao programa, afinal este consta entre os principais da Marinha em seu site e teve cerimônia importante recentemente. O motivo provável, no caso de um relatório de prestação de contas, é a sua própria vinculação: o programa da classe “Tamandaré” está a cargo da Emgepron, empresa pública (vinculada ao Ministério da Defesa por intermédio do Comando da Marinha) que foi capitalizada para realizar todo o processo de aquisição e que presta contas anualmente sobre o andamento do projeto. Não por acaso, a iniciativa de capitalizar a empresa é uma das questões que mais voltam entre as perguntas de leitores, que se preocupam com restrições orçamentárias em vários programas, potenciais atrasos que acarretem, entre outras ocorrências comuns em aquisições da área de Defesa.

Por isso pesquisamos os relatórios de gestão da Emgepron dos últimos anos para trazer dados sobre as ações e decisões, conforme foram consolidados ano a ano nas prestações de contas da empresa. E o que encontramos sobre o programa das fragatas classe “Tamandaré”, especialmente sobre o processo de capitalização, e os acordos de compensações e transferência de tecnologia (ToT), estão compilados abaixo. Os trechos (alguns deles longos) extraídos dos próprios relatórios estão em itálico.

Capitalização

Um pesadelo recorrente de programas de defesa é a quebra da continuidade por cortes ou bloqueios orçamentários. Muitas vezes a análise do orçamento executado ao final de um exercício esconde os problemas gerados por bloqueios ao longo do ano, ainda que as verbas tenham sido liberadas meses depois. Por esse motivo (além do fato de que uma parcela muito grande do orçamento de Defesa é consumida por salários e pagamentos de inativos, enquanto que a parte alocada a investimentos é relativamente pequena) muitos programas militares são viabilizados por financiamentos, geralmente externos.

É o caso do Prosub (Programa de Submarinos), por exemplo, que tem a maior parte de seus custos cobertos por financiamento em instituições bancárias do exterior. Por um lado, isso permite custear os grandes investimentos nesse programa, mas também acaba engolindo a maior parte do que a Marinha pode dispor, enquanto durarem as parcelas da dívida, para novos programas.

Com o antigo programa Prosuper de cinco fragatas da faixa de 6.000 toneladas engavetado na década passada (o qual também seria custeado por financiamento externo), uma solução encontrada foi priorizar a construção de corvetas derivadas da Barroso, que teriam deslocamento próximo a 2.700 toneladas, para recompor parte das baixas de escoltas da Marinha. Para evitar contingenciamentos que afetaram iniciativas anteriores como o da própria Barroso e, ao mesmo tempo, driblar limites do teto de gastos vigente à época, a solução foi colocar o programa a cargo da Emgepron e capitalizá-la. Esse processo começou a ser noticiado no Poder Naval em 2017 e começou a aparecer nos Relatórios de Gestão da Emgepron, entregues ao TCU, a partir da edição de 2018 (páginas 44 e 50):

“Em 11 de dezembro de 2017, com a assinatura do Acordo de Cooperação Técnica (ACT) entre a Diretoria de Gestão de Programas da Marinha (DGePM) e a EMGEPRON iniciou-se, oficialmente, a participação da EMGEPRON no Programa de Recomposição do Núcleo do Poder Naval, estabelecendo um vínculo de cooperação mútua e prestação de apoio recíproco entre as partes, visando a aquisição, por construção de navios militares de superfície. No primeiro semestre de 2018 foi iniciado o aporte de recursos para a capitalização da empresa, de modo gradativo, estendendo-se durante o ano.”

Conforme já descrito em item próprio do presente relatório, a União, com o objetivo de revitalização do Poder Naval para construção de Navios Classe Tamandaré, integralizou na EMGEPRON, a título de Adiantamentos para Futuro Aumento de Capital (AFAC) o valor de R$ 2,546 bilhões, e mais R$ 100 milhões para aquisição de um Navio de Apoio Antártico (NApAnt), totalizando o montante financeiro de R$ 2,646 bilhões, recebidos pela empresa no exercício de 2018.

Um outro dado interessante em relação a essa capitalização consta logo da página 8 do relatório, sobre rendimentos desse capital:

Esses valores relevantes, recebidos como adiantamento para futuro aumento de Capital, foram os principais responsáveis pelo encerramento do exercício com o lucro mais elevado de R$ 46,5 Milhões, fruto dos rendimentos financeiros sobre o montante aplicado;

Este foi o início do processo de capitalização, o qual levantou interesse do próprio TCU em analisar o processo (que foi aprovado, conforme informações de outros relatórios e que podem ser vistos, por leitores com gosto e competência em ciências contábeis, a partir do link já disponibilizado mais acima). No relatório do ano seguinte (2019), o processo de capitalização continuou a ser explicado, de forma mais extensa, trazendo uma série de justificativas para o mesmo. Seguem abaixo alguns trechos mais longos (entre as páginas 67 e 70 do relatório de 2019) que podem responder a várias perguntas recorrentes entre os leitores e, de quebra, gerar mais algumas:

A União, com objetivo de revitalização do Poder Naval, com a construção de 04 (quatro) Navios da Classe “Tamandaré”, integralizou na EMGEPRON, a título de Adiantamentos para Futuro Aumento de Capital (AFAC), o valor de R$ 9,5 bilhões, e mais R$ 750 milhões para aquisição de 1 (um) Navio de Apoio Antártico (NApAnt), totalizando o montante financeiro de R$ 10,250 bilhões, recebidos pela Empresa nos exercícios de 2018 e 2019.

Acerca do AFAC, seguem abaixo algumas considerações para o entendimento dos procedimentos adotados para sua concretização, conforme constatadas nas Demonstrações Auditadas anexas a este Relatório.

O Orçamento Geral da União (OGU), tanto na elaboração quanto na execução, é regulado por diversas regras fiscais, das quais, para o propósito da presente Nota, vale destacar a Regra de Ouro, a Meta de Resultado Primário e o Teto de Gastos. A fim de se adequar às regras constitucionais e infraconstitucionais estabelecidas, vis a vis a dinâmica da gestão orçamentário-financeira, o Governo Federal é, obrigatoriamente, compelido a promover ajustes, quer seja na execução do OGU, por meio de imposição de contingenciamentos, quer seja por ocasião do processo de elaboração orçamentária, mediante a atribuição de baixos referenciais monetários para a montagem das propostas orçamentárias dos Órgãos.

Entretanto, a implementação de tais medidas impacta, sobremaneira, os Projetos Estratégicos de Defesa, destinados à obtenção de meios militares, haja vista estes envolverem empreendimentos de elevado valor, alta complexidade tecnológica e duração plurianual.

O usual modelo de financiamento desses empreendimentos, diretamente por meio do Orçamento Fiscal, sofre as consequências das restrições orçamentário-financeiras e das necessárias medidas de ajuste eventualmente impostas, implicando o alongamento de prazos e aumento de custos dos Projetos de Defesa. Oportuno comentar que esses são caracterizados por empreendimentos concebidos na fronteira tecnológica e do conhecimento; portanto, o alongamento indesejável de prazos pode propiciar a entrega de produtos finais com tecnologia obsoleta, fora do prazo planejado e a um custo maior do que o estimado.

À guisa de exemplo sobre obtenção de navio-escolta por meio da tradicional alocação de recursos, via Orçamento Fiscal e diretamente ao Comando da Marinha, cumpre recordar o caso, negativamente emblemático, da condução do Projeto de construção da Corveta “Barroso”, em face da ausência de adequado fluxo de recursos, com estabilidade, regularidade e previsibilidade. A construção da Corveta “Barroso” teve início em 1994, no Arsenal de Marinha do Rio de Janeiro, com previsão de término em cinco anos. No entanto, em função de restrições orçamentárias enfrentadas à época, o tempo decorrido para sua prontificação totalizou quatorze anos. Esse indesejável alongamento de prazo acarretou diversos transtornos técnicos e administrativos, bem como a oneração do Projeto, além de contribuir para a diminuição da disponibilidade operativa da Força Naval.

O TCU já se manifestou sobre os efeitos negativos ocasionados pela ausência de fluxo de recursos adequados na condução de projetos de Defesa.

Pode-se observar, na proposta de deliberação do Ministro-Relator do Acórdão n° 2.176/2010, especificamente sobre o Programa de Desenvolvimento de Submarinos

(PROSUB), a relevância dada ao tema:

“49. Certamente, refoge à competência de o TCU imiscuir-se na alocação de recursos orçamentários e financeiros e na definição de prioridades de gastos por parte do governo federal. Todavia, no caso específico do Prosub, não se pode perder de vista que eventuais contingenciamentos e atrasos no cumprimento de obrigações financeiras contratuais podem dar ensejo ao pagamento de vultosas multas e, ainda mais, podem comprometer todo o sucesso da iniciativa governamental em questão e, via de consequência, terminar acarretando ainda maiores prejuízos ao erário e a toda a sociedade brasileira.”

Uma forma usualmente utilizada para viabilizar grandes Projetos Estratégicos de Defesa é o emprego de Operações de Crédito Externas. Cabe, liminarmente, mencionar que o processo de autorização do financiamento para um Projeto de Defesa é bastante complexo e longo, envolvendo o custo do capital tomado, dentre outros critérios para sua avaliação.

Contudo, importa ressaltar que, à semelhança do que ocorre com Projetos diretamente suportados pelo OGU, por fontes de recursos do Tesouro Nacional ou de Fundos próprios, Projetos financiados por Operações de Crédito Externas padecem das mesmas dificuldades por ocasião do planejamento, programação e execução orçamentário-financeira. Sofrem, de forma similar, os impactos decorrentes da atribuição de baixos referenciais monetários para a elaboração da proposta orçamentária do Órgão.

Esse tipo de operação também sofre as consequências decorrentes da imposição de contingenciamentos, uma vez que a dotação orçamentária também se subordina à existência de limite de movimentação e empenho (LME) e de limite de pagamento (LP). Nesse sentido, verifica-se que o fato de existir um contrato de financiamento, via Operação de Crédito, não assegura a estabilidade, a regularidade e a previsibilidade na alocação de recursos aos Projetos de Defesa.

Este cenário restritivo induziu a Marinha do Brasil (MB) a buscar um Modelo de Negócio que, respeitadas as regras fiscais vigentes, pudesse oferecer alternativa inovadora para a adequada condução do PCT e, consequentemente, do Programa de Recomposição do Núcleo do Poder Naval (RPNP).

A despesa com o aumento de capital de Empresas Estatais não Dependentes constitui exceção à regra do Teto de Gastos, fato que permitiu potencializar o emprego da EMGEPRON no Modelo de Negócio concebido, conferindo à mesma protagonismo nesse imprescindível Programa voltado para a Defesa Nacional.

Observa-se, também, que o modelo pode conferir perenidade a novas obtenções de meios navais, uma vez que, ao longo do ciclo de vida das Fragatas Classe “Tamandaré” (FCT), o patrimônio da Empresa será preservado, permitindo o início de novos empreendimentos vocacionados para a continuidade da Recomposição do Núcleo do Poder Naval.

Percebe-se, no trecho acima, que os navios já eram então chamados de fragatas. O texto do relatório da Emgepron menciona, porém, tanto as siglas PCT (Programa classe Tamandaré) quanto NCT (Navios classe Tamandaré) e FCT (Fragatas classe Tamandaré), provavelmente porque no início de 2020, quando foi publicado o relatório de gestão de 2019, a nova classificação como fragatas ainda era recente. Seguem os últimos trechos selecionados da página 70 do referido relatório:

Ao final, reconhecidas todas as potencialidades oferecidas pelo Modelo, infere-se que a construção dos NCT garantirá fluxo perene de recursos, contribuindo para o fortalecimento da BID, na sua vertente militar naval. Vale ressaltar que o citado fortalecimento é um dos eixos estruturantes da Estratégia Nacional de Defesa (END).

Com a melhoria da situação fiscal observada neste último quadrimestre do exercício de 2019, em razão do ingresso de receitas extraordinárias decorrentes dos leilões de áreas situadas no pré-sal para exploração de petróleo e gás natural, o Poder Executivo resolveu completar, ainda nesse exercício, o processo de aumento de Capital da EMGEPRON, assegurando, antecipadamente, a integralidade dos recursos para a adequada condução do PCT. Vale lembrar que as despesas com o aumento da capitalização de Empresas Estatais não Dependentes não afetam o “Teto de Gastos”.

Adicionalmente, cumpre destacar que os recursos financeiros recebidos pela Empresa, decorrentes do processo de aumento de Capital, ficam segregados em sua contabilidade, de forma que aplicação ocorra, exclusivamente, para suportar as despesas com a obtenção dos NCT. Vale comentar, ainda, que os recursos disponíveis podem ser investidos em aplicações financeiras, gerando receita financeira de juros sobre o capital, aumentando os recursos disponíveis para o PCT, os quais serão necessários e fundamentais para a sustentabilidade financeira do programa.

ToTs e compensações

Para falar de ToT (Transferência de Tecnologia na sigla em inglês) e acordos de compensação, faz sentido voltar ao relatório de 2018, que resume os fatos anteriores à escolha da oferta vencedora (feita em março de 2019), para checar quais os itens pretendidos pela Marinha e que deveriam ser atendidos pelas propostas então concorrentes. Segue trecho da página 43:

No Programa está prevista a construção de até 4 (quatro) Navios Classe Tamandaré

em estaleiro nacional, o desenvolvimento do Apoio Logístico Integrado (ALI) e a Participação da Indústria Nacional (PIN), estando desdobrado em três projetos distintos: Compensação Tecnológica, Industrial e Comercial – Offset, Conteúdo Local e Transferência de Tecnologia (ToT).

Em relação à ToT, está previsto que os dois grandes sistemas digitais operativos de bordo (CMS – Combat Management System e o IPMS – Integrated Platform Management System) serão desenvolvidos e integrados pela CONTRATADA, com a obrigatória participação de empresa(s) brasileira(s), preferencialmente Empresa(s) Estratégica(s) de Defesa (EED), com expertise em sistemas de comando e controle. Todo esse processo deverá garantir o envolvimento pleno da MB, a fim de lhe assegurar o total domínio do conhecimento gerado (desenvolvimento e integração), permitindo a independência nas manutenções e modernizações de hardware e software, durante o ciclo de vida dos Navios.

Ou seja, independentemente de concorrentes terem oferecido compensações bastante diversificadas (foram noticiadas à época da concorrência ofertas que incluíam reforma do AMRJ e até mesmo um cruzador inacabado) havia a sinalização de que o foco do programa, especialmente em transferência de tecnologia, estava na participação de empresas nacionais no desenvolvimento de sistemas de combate e de gerenciamento dos navios, assim como integração, além da participação da indústria nacional para que as futuras manutenções e modernizações pudessem ser feitas com independência.

O relatório de 2020 já traz mais detalhes sobre ToT e compensações, por ter sido produzido um ano após a escolha escolha da oferta vencedora, do consórcio Águas Azuis (em março de 2019) e no mesmo ano da assinatura do contrato (março 2020). Assim, já faz menção a sistemas específicos, na página 21. Também traz diversos outros detalhes nesta página e na seguinte, que incluem informações adicionais sobre a capitalização, tema já abordado, e como se dará a transferência dos navios da Emgepron à Marinha, assim como a continuidade da capitalização da empresa dentro desse processo de utilização das fragatas. Assim, vale a pena reproduzir diversos parágrafos, abaixo:

Em março de 2019, tiveram início as negociações entre a EMGEPRON e a SPE Águas Azuis envolvendo o Contrato Principal e o Acordo de Compensação do Programa. Neles está prevista a construção de quatro Fragatas Classe Tamandaré, em estaleiro nacional, com a Participação da Indústria Nacional (PIN), Transferência de Tecnologia (ToT), desenvolvimento da Gestão do Ciclo de Vida (GCV) e Apoio Logístico Integrado (ALI).

Em relação às atividades de ToT, está previsto o desenvolvimento, pela empresa brasileira Atech Negócios em Tecnologia S. A., do grupo Embraer, do Sistema de Gerenciamento de Combate, a partir do Combat Management System (CMS) da empresa alemã Atlas Elektronik, e do Sistema Integrado de Gerenciamento da Plataforma, a partir do Platform Integrated Management System (IPMS) da empresa canadense L3 Harris, com a capacitação da Marinha do Brasil, por meio dos dois primeiros projetos do Acordo de Compensação.

Os treinamentos e dispositivos de treinamento, necessários para a Marinha do Brasil operar e manter os navios, foram incluídos no terceiro projeto do Acordo de Compensação do PFCT. A entrega dos sobressalentes da dotação de base foi incluída no Contrato Principal.

Em 4 de março de 2020, após cerca de um ano de negociações, o Contrato entre a EMGEPRON e a SPE Águas Azuis foi assinado e, seis meses depois, em 4 de setembro de 2020, após terem sido cumpridas as condições de eficácia previstas, o Contrato entrou em execução, iniciando-se oficialmente o cronograma de 118 meses de atividades, que incluem o projeto, a construção e o comissionamento das 4 (quatro) Fragatas Classe Tamandaré.

A partir de 2025, quando ficará pronto o primeiro navio, as FCT serão entregues à Marinha do Brasil, que ficará responsável pela sua operação e manutenção, em conformidade com os planos de ALI (Apoio Logístico Integrado) e GCV (Gestão do Ciclo de Vida) estabelecidos no Programa. Os navios serão entregues prontos, com seus sistemas de armas e sensores integrados e testados, com o atendimento de todas as condições de navegabilidade, estanqueidade, estabilidade, operação, desempenho e segurança, incluindo os seus manuais, plantas, projetos, equipagens, ferramentas, equipamentos de teste, listas de sobressalentes e o MB LCM Solution, um sistema especialmente desenvolvido para gerenciar a GCV – Life Cycle Management (LCM) das FCT.

O Programa atualmente encontra-se na fase do Projeto Executivo, com previsão de encerrar-se no segundo semestre de 2022, onde basicamente são desenvolvidas atividades de Engenharia envolvendo a revisão dos requisitos dos sistemas e a elaboração e aprovação dos projetos básico e detalhado do navio. O início da construção do primeiro navio está previsto para ocorrer no segundo semestre de 2022, no thyssenkrupp Estaleiro Brasil Sul, em Itajaí – SC.

Ao término da construção de cada navio, a EMGEPRON e a União, representada pelo Comando da Marinha, devem celebrar, por meio de procedimento de afastamento de licitação, um Contrato de Instituição de Domínio Público por meio de uma Afetação de Bem Naval.

Adicionalmente, tendo em vista que houve uma capitalização da EMGEPRON, anteriormente à obtenção dos meios navais, e que estes, ao serem prontificados, passarão a fazer parte do capital integralizado da Empresa, faz-se necessário que haja uma contrapartida financeira pela Marinha do Brasil à EMGEPRON, a ser calculada, correspondente ao valor da capitalização, pela utilização dos meios navais, até o seu desfazimento.

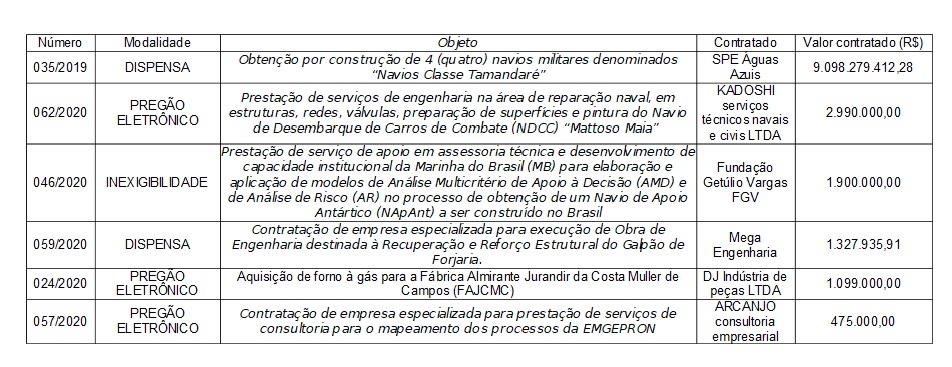

Sobre o contrato assinado em 4 de março de 2020 com a Sociedade de Propósito Específico (SPE) Águas Azuis Construção Naval SPE Ltda, visando a construção dos 4 navios da classe “Tamandaré”, o valor de 9,09 bilhões de reais* é informado em quadro da página 60, juntamente com outros contratos importantes da Emgepron à época:

Aqui, cabe uma comparação com informação que, diferentemente destas que são provenientes de relatórios da Emgepron, vem do relatório de gestão da Marinha de 2017. Nele, onde o programa da classe “Tamandaré” ainda aparecia na relação dos principais da Marinha (sob o guarda-chuva do Prosuper) os navios ainda são denominados como corvetas, mesmo que estranhamente haja menção a comprimento de 150 metros e deslocamento aproximado de 4.000 toneladas, na página 103. O custo previsto para o programa, na época, foi mencionado na página 104: valor global estimado de R$ 5.840.000.000,00 – o que parece ser bastante subestimado (tanto que, mesmo antes da seleção de um vencedor da disputa, o processo de capitalização da Emgepron elevou bastante essa cifra).

Por fim, chegamos ao relatório da Emgepron sobre o ano de 2021, entregue ao TCU no início de 2022, e que de novidade em relação ao anterior traz um pequeno trecho sobre o cronograma mais recente, e que aparentemente vem sendo seguido, para a construção dos navios:

Após um período de mobilização da SPE e acompanhamento por parte da EMGEPRON neste intento, o início da construção da primeira Fragata está programado para o mês de setembro de 2022, com previsão de entrega em dezembro de 2025, seguida das três demais, respectivamente em fevereiro de 2027, em maio de 2028, culminando com a entrega da última, prevista para fevereiro de 2029.

Se você chegou até aqui, nessa matéria relativamente extensa e com bastante conteúdo para discutir, está pronto para debater em profundidade diversos temas sobre o programa das fragatas classe “Tamandaré”: viabilização financeira, transferência de tecnologia e compensações, entre outros detalhes divulgados até o momento. Boa discussão!

*ATUALIZAÇÃO: o contrato foi reajustado mais de uma vez desde sua assinatura, sendo divulgado em agosto de 2022 o novo valor de R$ 11 bilhões e 104 milhões. Para mais detalhes, acesse matéria completa no link abaixo:

Classe Tamandaré: contrato foi reajustado para mais de 11 bilhões de reais no ano passado

É como se a Emgepron alugasse o navio para MB. E futuramente com o dinheiro desse “aluguel” a Emgepron vai pagando a construções de outros meios.

Bingo.

Nunão, tira uma dúvida, a MB oferecendo os contratos para vários estaleiros diferentes de países diferentes, demonstra que está mais preocupado em formar um cluster naval para fornecer peças e equipamentos nacionais do que ter uma “Embraer naval” que faça o projeto dos navios?

Mas com isso não é mais difícil ter uma escala nas peças, já que projetistas diferentes vai exigir peças diferentes?

Jonas, Para os principais programas de novos navios e submarinos da Marinha (não estou levando em conta um navio específico aqui e outro acolá) só vejo dois estaleiros, um em Itaguaí para os submarinos e outro e Itajaí para as fragatas. E muito do que pode ser fornecido localmente de peças para um programa e para outro (ambos têm índices de nacionalização a serem cumpridos) já são bem diferentes por natureza, dificilmente gearariam muita escala em comum. Sobre cluster, a Emgepron está trabalhando (pelos relatórios que pesquisei) para fomentar o principal deles no Rio de Janeiro, mas menciona Itajaí também.… Read more »

Entendi nunão, mas quando abrir concorrência para os patrulhas (1800t e 500t) se outro estaleiro levar, fica complicado ter uma escala de produção. Acho que o ideial seria o CPN desenvolver projetos novos para aproveitar o máximo das FCT, mas não sei se é viável.

Quanto aos submarinos uma dúvida que sempre tive, no Brasil quem absorveu a capacidade de projetar submarinos, foi a Amazul?

Boa pergunta.

Que eu saiba, o alvo da absorção da capacidade de projeto é a própria Marinha, mas esse conhecimento acaba distribuído por vários engenheiros fora dela, boa parte contratado via Amazul. Desconheço uma empresa (estatal ou não) específica estar absorvendo essa tecnologia.

Para o programa de submarinos, foi criada uma sociedade de propósito específico, a ICN, e são os engenheiros e técnicos dela que transformam essa tecnologia absorvida em produto, mas quanto ao conhecimento de projeto em si, ou o núcleo dele, que eu saiba está na Marinha. Posso estar errado, preciso refrescar a memória.

Estes patrulhas até 1800t vão ser construidos no AMRJ.

Já está acontecendo uma reforma/upgrade em um dos prédios com esse objetivo.

Sim.

https://pt.wikipedia.org/wiki/Amaz%C3%B4nia_Azul_Tecnologias_de_Defesa

Olá Esteves. Este link não menciona navios de patrulha. Apenas os submarinos.

Acho que ele está falando da ToT dos submarinos, mencionada ao final do comentário do Jonas

Isso.

Sim. Submarinos complementando o comentário do Jonas.

Olá Jonas. Navios são equipamentos feitos sob encomenda. Acredto que é um erro aplicar a mesma lógica de uma fábrica de bens duráveis (carros, computadores, geladeiras) em um estaleiro. Mais importante que “escala”, a construção naval depende de “continuidade”. Temo que estes conceitos diferentes sejam eventualmente misturados.

Concordo que não pode usar a lógica

da produção industrial de larga escala. Mas um navio é

composto de milhares de equipamentos

de grandes a pequenos( bombas,

motores, sensores, cablagem, válvulas..).

Provavelmente os patrulhas de 1800

e 500ton será licitações separadas.

Vamos supor que a Damen leve um a Fincantieri outro. Cada um dos 3 projetos vão ter especificações técnicas diferentes e essa infinidade de componentes não servem um no outro, até porque uma empresa não terá acesso ao projeto do outro. Se a MB/CPN conseguisse fazer o projeto dos patrulhas baseado na FCT poderia aproveitar o máximo dos componentes.

Boa Tarde Jonas, só para agregar a discussão, quanto a infinidade de componentes, principalmente os industrializados, tais como válvulas, sensores diversos, cabeamento, bombas, motores elétricos, etc., o que for de uso geral ou seja, as coisas mais comuns, elas podem ser especificadas pela MB para qualquer projeto. Isto estando bem definido na especificação, sendo Damen, Ficcantieri ou quem for, tem que atender, senão tem que abrir uma solicitação de revisão de especificação e justificar o porque. Exemplo, a FAB especificou o WideScrew para o Gripen, e a SAAB implementou. Esta é ou deveria ser umas das funções do MD, alinhar… Read more »

Olá Jonas. A Embraer começou montando aviões projetados no exterior sob licença até atingir um grau de engenharia que a permite projetar seus próprios aviões. Ainda assim, ela continua adquirindo componentes e aviônicos de outros fornecedores, inclusive no exterior. Concordo com o Nunão que existem dois estaleiros no Brasil dedicados a construir meios militares, Itajaí e Itaguaí (espero que nenhuma destas palavras em tupi signifiquem “pedra que afunda”). Provavelmente continuará assim (eu seria o primeiro a defender isso). RJ dedicado a submarinos e SC aos navios de combate na superfície. O caso do Navio Polar é uma boa discussão. A… Read more »

A MB não sabia o que passava dentro do EISA. Em Itaguaí e Itajai não tem como esconder.

Pois é. Foi feita a licitação, a empresa apresentou os documentos. Tudo certo. Mas nada é seguro no capitalismo. Apostou e perdeu. Quase que a MB perde os dois cascos para serem leiloados como sucata para pagar as dívidas trabalhistas.

Você pagaria aluguel ao gamela que construiu (com o seu dinheiro) a sua casa? Deve ser o tal Global Reset onde se diz que você não será dono de nada mas será muito feliz…

A MB não precisa escriturar esses navios. Os “ativos” não pertencem.

A operação entre a EMGEPRON e a MB é similar ao que no mercado financeiro se chama “Operação Zé com Zé”. No final o Tesouro acaba, na prática, nas duas pontas. Acredito que vai terminar tudo bem.

Havendo navios…segue a vida.

Ola Alex. Se a Emgeprom é uma empresa 100% estatal ligada ao MInDefesa e a MB tem é ligada ao MInDefesa, o navio é então do MInDef….

A Emgepron é o Tesouro Nacional da MB. Dessa forma, não há “contaminação”. “Muitas vezes a análise do orçamento executado ao final de um exercício esconde os problemas gerados por bloqueios ao longo do ano, ainda que as verbas tenham sido liberadas meses depois. Por esse motivo (além do fato de que uma parcela muito grande do orçamento de Defesa é consumida por salários e pagamentos de inativos, enquanto que a parte alocada a investimentos é relativamente pequena) muitos programas militares são viabilizados por financiamentos, geralmente externos.” Se o dinheiro tivesse ido para o orçamento da MB… Mas…lembro do Mansueto… Read more »

Funciona bem na teoria. Na prática, é provável que o aluguel jamais seja pago e a EMGEPROM seja liquidada…

First of all: boa iniciativa sistematizar as infos. Entretanto existem vários parágrafos (em itálico) repetidos ali dentro do capítulo Capitalização. Eu não entendi bem esses dois parágrafos: ‘Ao término da construção de cada navio, a EMGEPRON e a União, representada pelo Comando da Marinha, devem celebrar, por meio de procedimento de afastamento de licitação, um Contrato de Instituição de Domínio Público por meio de uma Afetação de Bem Naval. Adicionalmente, tendo em vista que houve uma capitalização da EMGEPRON, anteriormente à obtenção dos meios navais, e que estes, ao serem prontificados, passarão a fazer parte do capital integralizado da Empresa,… Read more »

“ Entretanto existem vários parágrafos (em itálico) repetidos ali dentro do capítulo Capitalização”

Verdade, deu algum problema na edição. Estou corrigindo

15/07/22 – sexta-feira, btarde, ALEX, veja se voce entendeu o mesmo que EU….. iremos pagar 2 vezes pelo mesmo produto (fragatas)???? Todas as suposições anteriores, reforma do Arsenal, reforma e atualização da Barroso, era/foi uma historinha, historinha pois NUNCA ouve nenhuma informação ou confirmacao da MB, não sabemos como e quando surgiu essa historinha, hoje acabou, sabemos realmente a verdade. Parabéns aos editoras, otima pesquisa, elucidou muitos pontos ate em tão desconhecidos.

Não entendi assim.

já foram pagos 12/13 bilhões de reais. tá tudo incluído: material, mão de obra, fiscalização, gerenciamento, tot, estaleiro e o escambau (radarzinho, jammerzinho, flarezinho, chaffezinho, torpedinho, canhãozinho e missilzinho) mais o patinho de borracha e a banheira. ou não? entendi errado?

São 10,2 bi o total da capitalização feita entre 2018 e 2019.

O contrato das Tamandarés assinado em março de 2020 responde por 9,1 bi.

O restante vai pro navio polar e mais alguma sobra.

Verdade, Nunão: foram uns 10 bi e não 12-13. Mas não muda minha dúvida e estranheza sobre o procedimento.

Alex,

Foi um jeito de gastar mais…quando a despesa com custeios bater 100% do orçamento, vão pedir para capitalizarem o orçamento também?

Olá Esteves. Sobre o custeio das forças armadas, a situação chegou em um ponto insustentável. São duas alternativas. Aumentar o orçamento militar ou reformas as instituições. Os militares tiveram mais de 30 anos para reformas as instituições, mas fracassaram nisso. Os últimos 4 anos mostra que este caminho da auto-reforma é inviável. A reforma institucional das forças armadas será feita de fora para dentro pelos civis.

Eu não apostaria nisso. Mais fácil capitalizarem o orçamento fazendo leasing das despesas.

Quer saber, Professor?

Dando certo…pra essa turma parar de chorar que não tem navio, vida que segue.

Olá Esteves. A cada vez que vejo uma declaração do General Ministro da Defesa eu lembro da música “O pato”, do Vinícios. Tanto fez que foi para a panela.

” Todas as suposições anteriores, reforma do Arsenal, reforma e atualização da Barroso, era/foi uma historinha, historinha pois NUNCA ouve nenhuma informação ou confirmacao da MB, não sabemos como e quando surgiu essa historinha, hoje acabou, sabemos realmente a verdade.” Vovozão, é preciso entender processos, que no caso envolvem ofertas e negociações, e as informações enquanto esses processos duram, que não são a mesma coisa do processo quando terminado. Senão tudo que não está divulgado oficialmente ou assinado vira “mentira”. Suposições são uma coisa, apuração sobre ofertas, com fontes ligadas ao assunto, são outra coisa. O que você diz sobre… Read more »

Caro Vovozão. Pelo que entendi, a Emgeprom recebeu R$ 10 bilhões para capital. Por ser uma empresa, ela pode investir este dinheiro. Este dinheiro será usado para construir um navio. Quando ficar pronto, a MB irá pagar para a Emgepron pelo seu uso. Com isso, a empresa irá restaurar o seu capital para construir um segundo navio, que a MB iá pagar pelo uso… e sucessivamente.

A EmGeProN não é dona de nada, é prestadora de serviços! Só recebeu a bolada pra escapar dos possíveis contingenciamentos da Lei de Teto de Gastos que se supunha iria reinar durante os anos de aquisição do meio. Isso, o Teto, já foi pro vinagre de saída com a capitalização total pra aquisição. Daí que, agora, a conversa tenha mudado e a MB (entenda-se, o contribuinte brasileiro que arca com tudo do Estado, inclusive os custos totais das corporações de Estado como a MB), tola que é, venha a ter de pagar aluguel de navio à EmGeProN, apenas pra manter… Read more »

Caro Alex.A tal “Lei do Teto de Gastos” é uma aberração porque transforma um problema de política econômica (que é o ajuste da dívida pública ao contexto da atividade econômica do país) em uma questão constitucional. A gente sabe que em períodos de recessão econômica, todos os agentes econômicos privados buscam liquidez, adiam investimentos e reduzem a sua exposição ao risco, o que cria uma espiral descendente na qual a crise alimenta a crise. Neste cenário, o único agente econômico que podem ampliar investimentos e aquecer a atividade econômica é o Estado por meio da ampliação do endividamento. Os investimentos… Read more »

Se você tiver idéias melhores para consultoria á MB, somos todos ouvidos! Ou melhor, olhos!!!

Pois é.

A Emgepron é uma estatal dependente de recursos do Tesouro. A Emgepron vive de encomendas. A Emgepron não tem receitas próprias.

Uma correção: a EMGEPRON é uma estatal vinculada ao MD por intermédio da MB, NÃO DEPENDENTE do Tesouro Nacional. Diferentemente da AMAZUL por exemplo, esta sim dependente.

E aonde a Emgepron consegue essa independência? Quais são as receitas da Emgepron?

A capitalização foi o que? Dádiva de Jesus?

Ola Esteves. Talvez seja mais apropriado dizer que o “estaleiro” vive de encomendas. A Emgepron pode continuar existindo sem encomendas ou ser privatizada, como tentaram fazer com a Nuclep e inviabilizar o ProSub.

Professor,

Tenho quase a certeza que no site antigo da Emgepron constava o contrário. Empresa dependente do Tesouro. Não muda o fato. A empresa faz gestão e promoção.

Não sei como não transformaram a Emgepron em digital influencer.

Outro ponto.

”Até seu desfazimento”. Significa que após o descomissionamento, a dívida da MB com a Emgepron…termina. Certo isso?

No nosso país, me dá calafrios ler a palavra ToT. Muito dinheiro por uma absorção de conhecimento que nunca é levada adiante na construção de novos meios.

Bem, no caso da Tamandaré, como serão 6, pode ser que esse ToT seja satisfatório…

4.

6.

Na entrega da segunda será feita a contratação de mais duas.

Quem viver verá…

Morra.

É melhor eu ir jogar xadrez com pombos… os entendedores entenderão.

Capitalizaram os pombos também?

Esteves,

Basta fazer um aditivo.

O contrato do primeiro lote de helicópteros SH-70 foi de quatro aeronaves. Depois adicionaram duas e virou seis. Gripen? Se a negociação for bem-sucedida, os 36 iniciais vão virar 40. Super Tucano eram 76 iniciais, com 23 opções de compra, e assim viraram 99.

É claro, tem que ter dinheiro pra pagar o aditivo. Enquanto houver caixa na Emgepron sendo abastecido, os aditivos podem ser devidamente aditivados…

Enquanto houver capitalização. A Emgepron não tem caixa…caixa de receitas.

.

Olá Nunão. De fato A pergunta seria se o desempenho das primeiras FCT será adequado para justificar um segundo lote de navios idênticos, se os navios do segundo lote serão mais armados ou até se a MB optará pode navios maiores. Eu aposto 10 bilhões de kichute$ que será 10 FCT, sendo que as quarto últimas levarão 32 mísseis sup-ar.

E provavelmente as fragatas cinco e seis serão pagas com a “recapitalização” da Emgepron pelo esquema tipo leasing das duas primeiras, que deverá incluir o apoio e manutenções das que estiverem em serviço. A princípio (pelo que entendi da contabilidade criativa envolvida) o lucro da Emgepron com o leasing vai virar investimento em novos navios, gradativamente. Assim, o orçamento de custeio para manutenção da MB acaba virando (em parte, obviamente) novos navios. Como o custo ao longo do ciclo de vida de um navio acaba superando o de aquisição, o que sobrar no leasing na operação de quatro, depois seis,… Read more »

A moda pegou. Resta saber se será repetida.

Exatamente meu caro Nunão.

“E vai que o TCU deixa capitalizar de novo caso queiram um navio mais caro no futuro…”

E sobre isso citado por voce, pode crer que o alvo é navio entre 5 e 6t após finalizar as entregas das Tamandaré.

A Emgepron presta pra esses 3. Não tem receitas próprias. Vive de pires. Deixem de ser caras de perobas.

Se o projeto das Tamandarés forem um sucesso. é o que esperamos, Meko A300, quem sabe!

Já é.

O que os engraçados querem fazer e meter mais 2 enquanto rola o primeiro 1/3 do contrato evitando que a desvalorização atinga os valores do programa. Para não interromper será necessário recapitalizar.

Capitalização com rendimentos de aplicações. Com a mão de ca eu recebo, com a outra mão eu empresto.

Joinha.

15/07/22 – sexta-feira, bnoite, entendi extamente assim, a 1a. teoricamente financiará a 5a., e, assim sucessivamente, caso realmente esse seja o propósito, “” poderemos””, quem sabe ter até mais de 10.

Mais ou menos. A conta não é tão exata. Acho que o possível seria algo mais assim: a receita de “leasing” de várias permitirá acrescentar uma nova a cada x anos.

Aumentaram o orçamento impedindo que o extra seja contaminado com outras despesas que não sejam as despesas do contrato.

Enquanto houver recapitalização. Podem ir ao Paraíso. Ou descer ao Ibirapuera se…ops, no Ibira tem quartel do EB…vai que copiam a fórmula mágica.

— Olha…viu o que passou com a Barroso (a Barroso ganhou Oscar com essa)…14 anos…não pode parar de capitalizar ou fica obsoleto.

Olá Nunão. tenho a mesma impressão. Alás, eu pensava que a Emgrepron iria transferir os navios sem custo para a MB, recebendo um novo aporte de recursos do Tesouro para dar continuidade. Contudo, acho que o modelo adotado pode ter sucesso.

Camargoer,

Informações sobre esse arranjo circulavam reservadamente na época da concorrência internacional, de que após a construção e entrega ao setor operativo da MB, a operação deles seria semelhante a um leasing, com os pagamentos incluindo a manutenção.

Mas não estava muito claro como isso seria (as fontes também não podiam dizer muito).

Com a descrição que foi obrigatoriamente mostrada nos relatórios ao TCU, agora dá pra entender um pouquinho melhor.

Olá Nunão. Isso significa que a manutenção será feita em Itajaí?

Não sei.

Tem manutenção de rotina que é feita na própria Base Naval do RJ, incluindo docagens – mas isso é mais limitado na BNRJ que no AMRJ.

Outros serviços pesados, incluindo docagens de mais de um navio ao mesmo tempo, que eu saiba, não tem infraestrutura em Itajaí não.

A principal base é no RJ, faz sentido que a manutenção também seja. Imagino que a MB tenha estabelecido metas e especificado onde queria a manutenção, no contrato.

Itajaí / SPE Águas Azuis são uma coisa, Emgepron é outra coisa.

Ola Nunão. Verdade. Itajaí não tem doca. O AMRJ tem.

E a BNRJ também. Fora outras bases da MB, inclusive Ladário (mas essa não conta pro assunto em pauta rsrsrs)

Nunão,

Se não me engano a Royal Navy usa este sistema de “leasing” com a BAE nos OPV, não é isso ?

A BAE projeta, constrói, dá manutenção e atualiza e a RN paga o leasing…após X anos o navio é vendido. Já li isso em algum lugar, aho que no Navy Lookout.

A diferença, aqui, é que seria criado um caixa específico onde o dinheiro que entra deste leasing seria acumulado até o ponto de se financiar um próximo navio igual ou de outro projeto. Acertei ?

Isso, similar ao caso da BAe.

A MB já tinha sinalizado há uns 10 anos que queria algo assim para o programa (que não andou) de construir algumas dúzias de NaPa 500, lembra disso?

Acabou usando a ideia na classe Tamandaré, via capitalização.

Mas cada caso é um caso. Tem muito detalhe pra vir à tona até que possa se saber exatamente como funcionará isso.

Aos poucos vamos puxando o fio desse novelo, que já foi novela.

Não pode: a ‘razão social’ da EnGeProN não é viver de renda do patrimônio. Se ela fizer isso estará fora do seu escopo, exercerá atividade ilegal e vai levar processo de alguém no lombo.

Esse é exatamente o ponto. Uma empresa estatal dependente de dotação da União (MD) levando a vida nas aplicações financeiras.

Se ela fizer…fizeram. Emgepron Banco da Marinha S/A.

Aí também não, Professor.

A Emgepron virou o banco da MB. Mas…sem custo vira banco de sangue.

Olá Esteves. Pois é. Eu nunca gostei de jogar banco imobiliário, mostrando que desde pequeno eu já tinha nascido para ser gauche na vida.

espero que sim… pois quatro é muito pouco pro Brasil

Olá Foragido. Firmes são 4. Existe a opção de outras 2 mas depende da MB exercer. Por enquanto são 4. Poderão ser 6. Caso seja contratado um segundo lote poderão ser 8, 10 ou 12.

Camargoer meu caro, acredito em no mínimo 6. Essas 2 adicionais já fomentadas nos “cabeções” da MB.

Cogitar um segundo lote? Talvez, porém, creio que a MB vai optar por navio de maior tonelagem.

Olá Foragido. Apostei 10 bilhões de kichute$ que serão 10. As quatro últimas com 32 mísseis verticais ao invés de 12.

Eu cubro sua aposta com 5bi de 752 Vulcabra$ e 5bi de tênis Bamba. E aumento mais 2bi de Cassio G shock.

Confio na minha mão.

Mestres Camargoer e Foragido,

Como vcs são velhos…kkkkkkkkk

Mas lembro de ter visto tudo isso ao vivo…..e novo….kkkkk

O que são 752 e Bamba? Refrigerantes?

Olá Esteves. 752 era um sapato (feio) com solado de borracha da Vulcabras (a mesma que produzia o Kichute). Tem uma série de propagandas no YouTube. Acho que a do Maluf e do Vicente Mateus as melhores. O Bamba era uma marca de tênis da Alpargatas (eu tinha que era da minha irmã e ficou pequeno para ela).

Esteves deve ser chique, da galera umporcenter. Mesmo que fosse jovem demais para calçar um bamba, já tinha idade pra usar o indestrutível 752, mas provavelmente usava cromo alemão.

Olá Bozzo. Eu tinha uma caixa de Kichutes (misturava os pares novos e vellhos). Adorava ir na escola com eles.

Ah mestre Camargoer, na minha época eu só usava Kichute, pra tudo, adorava….nunca gostei de Bamba, muito duro…..até que ganhei um Le Coc Sportif (acho que escreve assim), daqueles que tinham uma bombinha pra encher o calcanhar e ficar mais macio….kkkkkk

O século passado foi bom…não posso reclamar….

Para garantir coloque 1 bilhão de ” denorex ” , também vi esses produtos e propagandas.

Refrigerante Gini. Balas soft. Pão Pulmman. Bisnaga Seven Boys. Colônia Água de Rosas. Impulse (se alguém oferecer flores). Bicicletas Monark. Caloi 10. Conhaque Palhinha. Uísque Passport. Tubaína Vedete. Cerveja em frasco claro. Tenis Montreal (antimicrobial)

17/07/22 – domingo domingo, bdia, então como consta (vovozao), sou mais velho, usei “”alpergatas””, aquelas de lona azul, sola de borracha, ao redor codoalha de sisal, que com o tempo, após a chuva, soltava a cordoalha; tempos dificílimos, cortavamos o que soltava, e, vida seguia, não existia o exibissionismo atual, adidas, nike.

“Em relação às atividades de ToT, está previsto o desenvolvimento, pela empresa brasileira Atech Negócios em Tecnologia S. A., do grupo Embraer, do Sistema de Gerenciamento de Combate, a partir do Combat Management System (CMS) da empresa alemã Atlas Elektronik, e do Sistema Integrado de Gerenciamento da Plataforma, a partir do Platform Integrated Management System (IPMS) da empresa canadense L3 Harris, com a capacitação da Marinha do Brasil, por meio dos dois primeiros projetos do Acordo de Compensação.” Esse é o ToT do programa. Muitos leitores questionaram a necessidade da transferência de conhecimento de áreas sensíveis como o Sistema de… Read more »

Excelente matéria!

Sem esse Sudoku contábil a MB não teria contratado ou se tivesse contratado, o dinheiro já teria caído no buraco negro do orçamento…custeios, custeios e custeios.

Parem de reclamar. Criaram um jeito de financiar a contratação. A única dependência é a capitalização…epa, essa depende se…

A capitalização é o montante total pra aquisição do meio entregue adiantado. Teoricamente, não precisa de nenhum acréscimo haja vista a liberdade da EmGeProN em aplicar esse montante pra mantê-lo protegido da inflação através dos anos do empreendimento. Claro, imprevistos razoáveis demandam quantias extras, novas capitalizações. Mas o dinheiro vem sempre de uma única fonte: o orçamento da união. Daí que impingir qualquer ônus sobre a MB pelo direito de uso de um bem que não é da EmGeProN (como não é do estaleiro ou de nenhum fornecedor) é uma prática criminosa e lesiva ao cofre público, não importa a… Read more »

A grana vem por dotação. A Emgepron não vende nada, não fatura nada, depende da dotação do MB. A Emgepron virou banco.

Se ousarem nada. Fizeram. O orçamento da MB virou peça permanente de custeios, a Emgepron virou Banco do Estado da MB. Foi assim que os bancos estaduais faliram. Recebiam capitalização dos governos para financiar o próprio.

Bacaninha.

Olha o que o Nunão escreveu acima:

‘Informações sobre esse arranjo circulavam reservadamente na época da concorrência internacional, de que após a construção e entrega ao setor operativo da MB, a operação deles seria semelhante a um leasing, com os pagamentos incluindo a manutenção.’

Um verdadeira conspiração. Vergonhoso procedimento de instituições agora sem nenhuma moral. Não adianta comparar com BAE, que é empresa privada, não é estatal…

Alex, acho bom que vocês deixe bem claro, ao comentar, que eu não escrevi sobre conspiração. Melhor analisar as coisas com a cabeça fria. Circulavam reservadamente porque fontes ligadas ao processo não podem falar de concorrências abertamente, isso ocorre em todo programa com concorrência, pois há acordos de confidencialidade. Mas é evidente que tudo isso estava nos acordos já assinados com MB e Emgepron e nos RFP emitidos para os concorrentes, não é “conspiração”. Já faz um tempo que o TCU se debruçou sobre isso (pois o tribunal recebe ainda mais informações e detalhes quando solicita) e acabou aprovando, mesmo… Read more »

Boa, Nunao.

“Acabou aprovando, mesmo sem gostar.”

Da próxima vez não aprovam, mandam suspender as tratativas e pagamentos. BTG Pactual se lascou, a SPSec também está em vias e no Rio, estão investigando. Vai dar ruim.

Corrijo-me: CPSEC, não SPSec.

Ufa!!! Parou de me chamar de Doutor!!!

Putz…preciso parar com isso.

Aqui registro, para todas as finalidades presentes e futuras, que Nunão não escreveu sobre conspiração. Eu o fiz a partir de minhas frágeis constatações sobre regimes de segredo que considerei lesivos ao interesse público no processo aquisitivo.

Agradeço a consideração!!!!!

Olá Esteves. O problema é que inventaram uma emenda constitucional (que deveria ser na verdade um lei ordinária) que limita os gastos do governo ignorando que a economia tem períodos de recessão e expansão, nos quais o único agente econômico capaz de agir interromper o ciclo de recessão é o Estado por meio de endividamento e gastos em infraestrutura e compras públicas, cuja dívida é resgatada em períodos de expansão. Ou seja, ao contrário do setor privado que expande na expansão e retrai na recessão, o Estado expande na recessão e retrai na expansão. A “Teoria Geral do Emprego, do… Read more »

O problema é que estão sempre criando problemas. Solução nada.

Acompanho política há algum tempo. O que está acontecendo agora é inédito. Estou para ler Skimore (De Getúlio a Castelo e De Castelo a Tancredo) para ver se encontro algum paralelo. Duvido. A banalização da PEC está transformando o país em um regime de exceção.

Mestre,

O YouTube recomendou ler O Círculo dos Afetos.

Olá Esteves. Parece uma coisa meio exotérica. Acho que não combina com o materialismo histórico.

Que matéria, Sr. Nunão!

Pode fazer o “L” aí que você merece!

L do ex?

Esteves, acho que é coisa do Fortnite, algo assim.

GFC, mesmo boiando, obrigado!

Doutor,

Como chamam quem doura a pílula?

Chapeiro de farmácia.

Alquimista ou ilusionista.

Olá Esteves. Sou fã da série “O mentalista”.

Bom dia, Professor.

Ótimo final de semana para todos. São os votos do Esteves Embrulhado…por essa história.

Nada demais… Apenas, por o assunto ser militar, fazer o “L” significa “artilharia”. Bonito gol, só isso.

bLz!

Na minha opinião, ToT , para um país que assumidamente não investe muito em defesa pela aparente falta de ameaças, tem pouquíssima serventia. Iremos construir fragatas/corvetas nacionais no futuro? Ora, não conseguimos nem ao menos terminar de construir navios patrulhas de 500t. O mesmo se aplica aos submarinos e aos caças, não há interesse, iniciativa, determinação e nem seriedade para levar a diante projetos dessa magnitude. Não se pode usar o argumento da “independência e autonomia” quando não se tem um projeto de nação. Se a ToT não tivesse virado um fetiche dos militares, poderíamos ter comprado muito mais caças,… Read more »

Leia novamente. Leia bastante.

O TOT refere-se ao sistema de combate e ao sistema de gestão do navio. Ninguém vai ensinar a construir navios. Navio é chapa virada e soldada. O que sobra são armas, vigilância e propulsão que vem com o navio.

Olá Allan. Sobre as patrulhas de 500 ton, é preciso escolher se você se referre aos navios construídos no Enace (que foram concluídos e estão operacionais) ou no Eisa (estaleiro que faliu por conta de seus próprios donos).

O Maracanã está sendo finalizado e em testes no AMRJ, com previsão de ser entregue ao operativo em meados de Setembro próximo.

O Mangaratiba segue em construção no AMRJ, com previsão de entrega em Dezembro de 2024.

Ola Foragido. Obrigado pela informação. Espero ver a Maracanã navegando em breve.

Vocês pediram um programa de estado. Vocês queriam uma iniciativa do estado para recuperar a construção militar naval.

Ta aí. Vão espantar pombos quem não Estiver alegrinho.

“Nunão”

Obrigado por este show de informação

Valeu pela matéria ficou top

Seria interessante matéria similar sobre o Gripen.

Está nos planos.

Olá Nunão. Sugiro uma matéria sobe os Scorpenes antes.

Talvez seja melhor fazer do Gripen primeiro, pro Poder Aéreo não ficar com ciúme do Poder Naval.

Dá uma trabalheira danada.

Olá Nunão. Que nada. O PN é o mais legal.

Verdade. Mas o Poder Aéreo eu ajudei a criar desde bebê, fiz muito aviãozinho com comida pro blog crescer.

Penso assim.

O Terrestre ficou briguinha. O Aéreo está com a cara do Doutor. O Naval é divertido.

Acho injusto falar que o Forte virou briguinha. Tem sido feito um enorme esforço (principalmente pelo Poggio) pra mantê-lo atualizado com fatos do maior conflito dos últimos anos. A briguinha escrota de parte dos comentaristas não faz justiça à qualidade do conteúdo.

Sobre o PA estar com a minha cara, isso não ocorre há muito tempo. Tenho publicado mais no PN que no PA.

“Tenho publicado mais.”

Sim. Mas o legado ficou no PA.

“A briguinha escrota de parte dos comentaristas não faz justiça à qualidade do conteúdo.”

Sim. Isso vale para os 3. Mas é fato que no Terrestre ocorre.

Juntando os 3, o melhor da interação da sociedade com conteúdos sobre Defesa. Quem quer aprender…um prato bem cheio.

Olá Esteves. De fato, tem um pessoal que pega muito pesado no “Forte”, mas nunca fui candidato a “miss simpatia”. O PN é o mais legal.

Solução financeira inteligente essa dada ao programa FCT. Novas capitalizações serão possíveis para eventuais aquisições de desejáveis Mekos 300 e 400.

Nunão, Pelo que entendi então as ToT serão apenas no desenvolvimento dos sistemas de gerenciamento e de controle ? Pelo valor geral do contrato achei que, se for isso mesmo, achei pouco. Quanto a capitalização da Emgepron acredito que haverá outra mais a frente pois a construção de fragatas mais pesadas, obviamente, são mais caras portanto demandarão mais dinheiro; ou serão construídas menos unidades com o mesmo dinheiro. E, ao menos no meu entendimento, a Emgepron esta se transformando na “EMBRAER Naval” que sempre quiseram; neste primeiro momento compra-se o projeto no exterior, faz-se as qualificações e adaptações com a… Read more »

“ Pelo que entendi então as ToT serão apenas no desenvolvimento dos sistemas de gerenciamento e de controle ? Pelo valor geral do contrato achei que, se for isso mesmo, achei pouco.” Roberto, ToT faz parte de acordo de compensação, que é uma contrapartida que a empresa faz para compensar, por exemplo, os gastos com compras de itens importados etc (ao menos na FAB é essa a justificativa, creio que a MB segue política similar, que é do MD). A rigor, não se paga a mais pela ToT como item separado (óbvio que a empresa vai incluir isso de alguma… Read more »

A XP quer entrar nessa história.

https://www.xpi.com.br/?_ga=2.258642698.1653384058.1657982684-947127713.1657982684

Bacana colocarem o futuro no contrato.

“Adicionalmente, tendo em vista que houve uma capitalização da EMGEPRON, anteriormente à obtenção dos meios navais, e que estes, ao serem prontificados, passarão a fazer parte do capital integralizado da Empresa, faz-se necessário que haja uma contrapartida financeira pela Marinha do Brasil à EMGEPRON, a ser calculada, correspondente ao valor da capitalização, pela utilização dos meios navais, até o seu desfazimento.”

Se corresponde ao valor da capitalização…precisa calcular?

Lógica do barão de Munchausen: sair do atoleiro puxando-se pelos próprios cabelos… Repugnante, abominável…

Calma Alex. Muita calma. Tem 2 criticando e 998 aplaudindo.

Do not go gentle into that good night, Old age should burn and rave at close of day; Rage, rage against the dying of the light. . Though wise men at their end know dark is right, Because their words had forked no lightning they Do not go gentle into that good night. . Good men, the last wave by, crying how bright Their frail deeds might have danced in a green bay, Rage, rage against the dying of the light. . Wild men who caught and sang the sun in flight, And learn, too late, they grieved it on… Read more »

Iggy não tinha morrido?

Olá Esteves e Alex. Sem estresse. Em outros temas, acaba sendo comum que eu fique sozinho contra os falcões, urubus e carcarás. Nada de errado nadar contra a maré, mesmo que seja apenas para exercitar, como escreveu Cazuza.

Professor,

Bomba só explode se acenderem o pavio.

Olá Esteves. Infelizmente não… Ou felizmente. A bomba do Riocentro explodiu porque estacionaram o Puma perto de uma rede de alta tensão. O campo elétrico induziu uma corrente que detonou a bomba no colo dos terroristas. Se fosse explodir com o pavio teriam morrido milhares de pessoas.

Dizem que nunca aconteceu.

Olá Esteves. Disseram…

E eu deixo claro que só informei, não aplaudi nem meti a boca.

Não culpem o mensageiro rsrsrs

Doutor só Estava passando…

https://youtu.be/pm6xCwNKtnQ

Caramba !!!

Bom dia Nunão;

Da até pra escrever um best seller com esse texto aí !!!👍

Parabéns !!!

Já tenho até o nome !!!

“O Nascimento da Classe Tamandaré”

Antes, Durante e Depois.

Já fico imaginando elas daqui a uns 30 anos.

Quem viver, verá !!!

(Pelo menos deverá passar por uma Modfrag)

Satirizacao.

Classe Tamanduá, enrolação e embromation para início do projeto kkkk.

Em primeiro lugar, parabéns Nunão pela iniciativa e texto excelentes.

Em segundo lugar, uma dúvida. Quando a Emgepron recebeu o dinheiro da capitalização ela comprou dólares com a cotação da época ou a conversão de real para dólar é feita no decorrer do projeto (com uma cotação mais desfavorável) ao se fechar os contratos com fornecedores?

“Esses valores relevantes, recebidos como adiantamento para futuro aumento de Capital, foram os principais responsáveis pelo encerramento do exercício com o lucro mais elevado de R$ 46,5 Milhões, fruto dos rendimentos financeiros sobre o montante aplicado” “Adicionalmente, cumpre destacar que os recursos financeiros recebidos pela Empresa, decorrentes do processo de aumento de Capital, ficam segregados em sua contabilidade, de forma que aplicação ocorra, exclusivamente, para suportar as despesas com a obtenção dos NCT. Vale comentar, ainda, que os recursos disponíveis podem ser investidos em aplicações financeiras, gerando receita financeira de juros sobre o capital, aumentando os recursos disponíveis para o… Read more »

Aplicações financeiras em real, dólar ou ambos? Eu presumo que seja em real, mas queria saber se alguém pode afirmar com certeza.

A moeda circulante no Brasil é o real.

A Emgepron não tem ativos à proteger. Tecnicamente não deveria fazer hedge…até porque não recebeu em moeda norte-americana.

Considerando que os pagamentos aos fornecedores serão realizados principalmente em dólar (ou euro), seria interessante que a Emgepron tomasse medidas para proteger o montante inicial da variação do real. Porém, imagino que de fato tenham mantido o montante da capitalização em BRL.

Banco do Brasil.

A Emgepron recebeu capitalização da União. Fez aplicações financeiras com o dinheiro público, fiou navios (4 a vários); Nunão descobriu, contou como ótimo historiador que é e o Alex surtou.

Fim da novela.

Hehehe. Surtei, mesmo, hehehe. E nem gosto de aviaozinhum.

Prepara.

Tem prêmio jornalístico rolando…tipo assim…Troféu Woodstein, ops, Troféu Waters.

Pai Jesus.

Obrigado, Bruno.

Que eu saiba, o valor capitalizado é em reais e se paga na moeda contratada. Não tenho acesso ao contrato, mas o valor divulgado do contrato é em reais. Se a SPE Águas Azuis recebe em real e paga seus compromissos em outras moedas, não sei dizer. Ou se recebe da Emgepron em outras moedas.

É uma boa pergunta.

No link para os relatórios da Emgepron, que está nos parágrafos iniciais da matéria, tem um monte de relatórios disponíveis sobre as movimentações financeiras. Talvez você encontre lá a sua resposta.

https://www1.emgepron.mar.mil.br/acessoainformacao/tcu.html

Por curiosidade, adiantei um pouco da pesquisa… Neste documento abaixo estão pagamentos à SPE Águas Azuis relacionados ao programa das fragatas classe Tamandaré, e estão em reais. https://www1.emgepron.mar.mil.br/acessoainformacao/pdf/Notas-Exp-2020_2021.pdf Lembrando que no caso do Gripen, por exemplo, nos relatórios da FAB aparecem pagamentos em coroas suecas, dólares e libras (conforme os contratos) então aparentemente o contrato da Tamandaré é em reais, conforme eles divulgam. Não posso dar certeza sobre mais do que isso por não ter acesso ao contrato em si. Para quem quiser saber mais sobre aplicação do volume capitalizado, uma questão recorrente aqui, há um trecho na página 10… Read more »

Outro trecho muito interessante está na página 19 do pdf que compartilhei mais acima (repito o link abaixo), item 22: “22 Adiantamento para Futuro Aumento de Capital A União, com o objetivo de Recompor o Núcleo do Poder Naval da Marinha do Brasil, capitalizou a EMGEPRON para a construção de 4 (quatro) Fragatas da Classe Tamandaré e obtenção de 1 (um) Navio de Apoio Antártico. Os Aportes recebidos nos exercícios de 2018 e 2019 foram de R$ 10.250.000 mil. Intenciona-se que, na medida em que ocorra a efetiva execução dos investimentos, os valores constantes do AFAC sejam integralizados ao Capital… Read more »

Fundo extra mercado tem como objetivo a aplicação dos recursos em carteira composta por títulos de emissão do Tesouro e demais modalidades operacionais disponíveis no âmbito do mercado financeiro buscando acompanhar a variação cambial, calculada pelo dólar comercial (PTAX – Venda). Criaram um fundo em moeda nacional que promete acompanhar a variação cambial para manter atualizado o valor de 4 + 1 navios. Quatro, não 6 ou 10. Quando receberam a atualização do Fundo…pera aí…com esse rendimento (65 milhões) da pra fiar a construção de mais navios…então a variação cambial e a cotação da moeda norte-americana interessa a esses fundos… Read more »

Ótima pesquisa, parabéns! Confirmam assim duas questões que eu havia levantado algum tempo atrás: a remuneração da capitalização é em reais, na renda fixa, ou seja, pode ser que não seja suficiente para o contrato em dólares (essa segunda parte saberemos em alguns anos); a MB vai ter que pagar um aluguel à Emgepron durante o uso das Tamandaré (o que era lógico, pois as Tamandaré serão propriedade da Emgepron, que foi capitalizada para construir os navios e lógico que, pela lógica empresarial, não pode simplesmenter “doar” tais navios à MB).

“A União, com objetivo de revitalização do Poder Naval, com a construção de 04 (quatro) Navios da Classe “Tamandaré”, integralizou na EMGEPRON, a título de Adiantamentos para Futuro Aumento de Capital (AFAC), o valor de R$ 9,5 bilhões, e mais R$ 750 milhões para aquisição de 1 (um) Navio de Apoio Antártico (NApAnt), totalizando o montante financeiro de R$ 10,250 bilhões, recebidos pela Empresa nos exercícios de 2018 e 2019.” O navio de apoio antártico é uma aquisição. A capitalização dos 9,5 bilhões refere-se à construção de 4. Depois é um lenga lenga de uso, operação, manutenção e descomissionamento quando… Read more »

Olá, Esteves, não vi no texto a afirmação de que seja cambial o Fundo em que a capitalização foi aplicado. Seria mesmo uma solução razoável, os fundos cambiais talvez consigam acompanhar a variação do dólar. Mas realmente não consegui achar essa afirmação no texto.

Resolução 4.034 do Bacen. Tá no texto.

A remuneração da capitalização no Fundo Extra Mercado tem o objetivo de proteger a contratação da construção de 4.

A remuneração da capitalização não tem o objetivo declarado de servir a construção de outros navios…mas…confiando que haverão novas capitalizações e ótimos rendimentos com a aplicação no Fundo…ave Dólar…podem criar outros.

Moto Perpétuo Naval. O orçamento da MB agradece.

Sim, se a Marinha conseguir orçamento para a partir de 2025 pagar a remuneração à Emgepron, depois esse dinheiro poderá ser usado pela Emgepron para construir outros navios, quem sabe o NaPOc, que é mais barato. Num moto perpétuo interessante, quem sabe dará certo.

Querem estimar o custo do leasing (arrendamento) por fragata? Conta de padoca: 450 / (30 x 12) = 1,25 milhões de dólares por mês. Não corrigi com majoração por inflação (Selic, hoje, em ~13,5%) nem com aquele retorno camarada de 0,5% (na verdade, poderia ser 5%) mas também não apliquei nenhum coeficiente de minoração pela degradação do meio. E a MB (entenda-se, o contribuinte) estaria pagando arrendamento de algo que ela já pagou na capitalização da estatal gerida por militares. O custo de operação e sustento do meio, segundo dados norte americanos, pode chegar a 2,33 vezes o custo de… Read more »

Por que fazem? Por que há inflação desnorteada? Por que da formação de fundos extraordinários para apear a desvalorização das dotações? Por que existem fundos de pensão para pagar os pensionistas se o orçamento contempla o custeio de despesas com inativos? Há doenças. Vamos tratar as consequências. A inflação provoca a desvalorização, o contigenciamento alonga o prazo assegurando a não solução da demanda até surgirem as ofertas das leis. Chegam as leis criando os fundos para proteção. Aqui tem fundo municipal. A Prefeitura entra com uma parte, os ativos e inativos com outra. O que não contam e aparece de… Read more »

Mas, pelo que temos pensado, esse leasing reverterá em outros navios, ou seja, não pagará em dobro. Esses 1,25 mi de dólares por mês poderão ser usados pela Emgepron para construir os NaPOc, por exemplo. Que depois também terão que ter o leasing pago, e que permitirão construir outros navios ao longo de décadas. Se esse planejamento for cumprido, a capitalização foi o chute inicial para iniciar o processo, em vez de a MB ter que de tempos em tempos arrumar bilhões de reais para um programa específico, esse dinheiro seria um fluxo previsível (?).

o dinheiro do leasing sai da mesma fonte que pagou a capitalização subitânea e tempestiva.

imagine o quanto a EmGeProN poderia construir (supondo que invista 100% do faturamento em leasing) se recebesse 60 (1,25 x 12 x 4) milhões de dólares por ano durante trinta anos?

pra neste ritmo acumular o custo de outra Tamandaré demoraria 7,5 anos, sem levar em conta que os meios encarecem inerentemente com o tempo!

não ia construir nada além de lanchas ou barco patrulha…

quer novos meios, faz a coisa de modo decente, sem chicana e com transparência.

ToT, a palavra mágica para abertura de cofres do Tesouro

A ToT do EC 725 foi boa, não? Uma bela história de absorção de tecnologia pela industria “nacional” em projeto novo